Fecha: 06 de Abril de 2026

1. Introducción

En el complejo ajedrez de la tributación argentina, las reglas acaban de cambiar significativamente. Con la entrada en vigencia de la Ley 27.799 (publicada el 2 de enero de 2026), no solo se actualizaron los valores de las multas por infracciones tributarias si no también aquellos para determinar qué es delito y qué no, por lo que se reabrió un debate fundamental: ¿Qué pasa con las causas en curso?

Hoy analizamos cómo la doctrina de la «Ley Penal Más Benigna» y la reciente Instrucción General ARCA 1/2026 vienen a poner orden y, en muchos casos, un cierre definitivo a procesos judiciales desgastantes.

2. El Corazón del Asunto: La «Significación Económica»

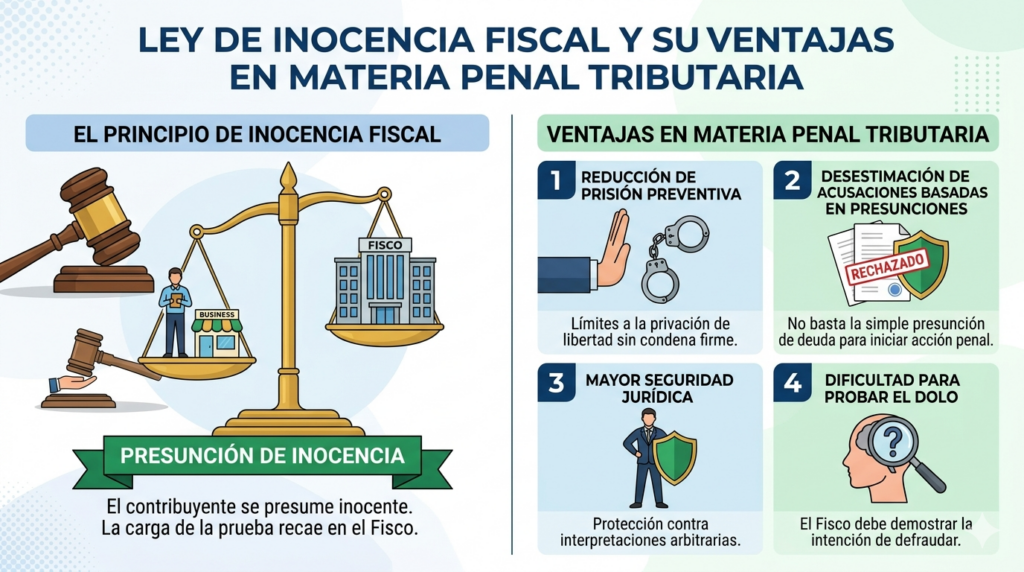

Históricamente, el derecho penal tributario se ha considerado una «ley penal en blanco». Esto significa que la conducta prohibida se complementa con una condición objetiva de punibilidad: el monto de dinero evadido.

¿Por qué es importante esto? Porque, como bien señaló la Corte Suprema en el célebre fallo «Vidal, Matías Fernando» (2021), cuando el legislador sube los montos mínimos para denunciar, no lo hace por capricho, sino porque reconoce que, debido a la inflación, los valores anteriores ya no representan la «gravedad» necesaria para criminalizar una conducta.

3. ¿Qué dice la Ley 27.799 y la nueva Instrucción del ARCA?

La reciente normativa ha modificado diversos artículos del Régimen Penal Tributario, elevando los umbrales de punibilidad. Pero lo más jugoso para los contribuyentes está en la Instrucción General 1/2026 y los criterios de aplicación:

1-Aplicación Universal: El organismo recaudador ha instruido a sus áreas técnicas a aplicar el principio de retroactividad de la ley penal más benigna. Si con los nuevos montos de la Ley 27.799 tu caso no supera la condición objetiva de punibilidad, la denuncia penal no debería prosperar.

2-El Articulo 43 y la «Clave Temporal»: Hay que estar atentos. La actualización automática por UVAs comenzará recién en 2027. Sin embargo, para los hechos ocurridos antes de la vigencia de esta ley, deben aplicarse los importes vigentes desde el 02/01/2026 para evaluar si hay delito.

3-Diferencia entre Delito y Sanción: Para configurar el delito: se mira el monto vigente al vencimiento de la declaración jurada (con el beneficio de la ley más benigna) mientras que para la cancelación de sanciones se aplica el monto vigente al momento del pago

4-Nuevas reglas: No se trata de impunidad sino de política criminal coherente, el sistema penal debe reservarse para las maniobras que realmente afectan al erario público según la realidad económica actual.

4. Conclusión

En WL Hnos. & Asoc. buscamos que, más allá de cumplir con las obligaciones fiscales, comprendas el espíritu de las leyes y cómo estas nuevas reglas de juego —como la Ley 27.799— pueden impactar positivamente en tu situación legal y patrimonial, a los fines de tomar decisiones financieras y planificar tus impuestos de la forma más eficiente y segura posible.

Nuestro equipo de profesionales está a disposición para analizar tu caso bajo esta nueva normativa y acompañarte en cada paso. No dudes en consultarnos a través de nuestros canales oficiales.

Atentamente,

WL Hnos. y Asoc. / Asesoramiento Financiero Integral

Deja un comentario