Finanzas Integrales

Introducción

Como todos sabemos, la inflación es el aumento generalizado de los precios de bienes y servicios en una Economía durante un periodo de tiempo determinado, lo que provoca una perdida de valor del dinero. Ahora bien, ¿Cómo lo afectan a al impuesto a las Ganancias tanto de personas humanas como empresas? Para poder responder esta pregunta resulta pertinente mencionar algunos puntos básicos y claves para entender el efecto distorsivo de la inflación en la base imponible del impuesto, en este caso, ganancias.

¿Cuál es el objetivo del ajuste por inflación en el impuesto a las ganancias?

El objetivo es que los contribuyentes tributen sobre su capacidad contributiva, que en el impuesto a las ganancias deben ser ganancias netas reales, efectivas y actuales; y no sobre resultados por tenencia impactados por la inflación. Si no se contempla la inflación en la determinación del impuesto a las ganancias, el período fiscal hasta puede arrojar pérdida impositiva y pérdida de capital. Esto transformaría al impuesto en confiscatorio y superando los limites razonables del mismo como bien se describe en fallo “Candy S.A. c/ AFIP y otro s/ acción de amparo” por citar uno, por ejemplo.

¿Cuáles son las consecuencias de la inflación en el impuesto a las ganancias?

Una de las principales consecuencias de convivir con inflación es que la base imponible y la tasa efectiva del impuesto a las ganancias puede verse afectada por mantener una moneda de ficción, impactando en una tasa efectiva más alta.

Esto se debe a que aun a pesar del mecanismo de ajuste por inflación que contempla la norma, tiene aspectos controversiales que no se adecuan en la práctica a la correcta medición de la inflación como por ejemplo la actualización de quebrantos, el tratamiento de dividendos de socios gerentes, la cuenta particular del socio, la correcta valuación de algunos bienes o la imposibilidad de actualizar algunos gastos acorde a la inflación real del país dado que el índice que que se utiliza por Resolución conjunta de FACPCE para ajustar por inflación el impuesto es un promedio que no refleja en términos reales la verdadera inflación del periodo.

Por lo expuesto anteriormente, es que resulta crucial el asesoramiento personalizado de cada individuo o sujeto empresa, que permita el correcto asesoramiento sobre ciertos temas como los citados anteriormente ya que impactan de forma directa en la tasa efectiva del impuesto y evitan al contribuyente dolores de cabeza por pagar tributos de forma excesiva o no congruentes con la realidad de su negocio.

Ahora bien, ¿Quiénes son los contribuyentes que deben aplicar el mecanismo en forma obligatoria?

Ley del Impuesto a las Ganancias en su art. 105 nos dice que deberán realizar ajuste por inflación impositivo todas las Sociedades Comerciales como por ejemplo SRL, SA, SAS y también empresas unipersonales y en términos generales todos aquellos que ejercen comercio o una actividad con fines de lucro.

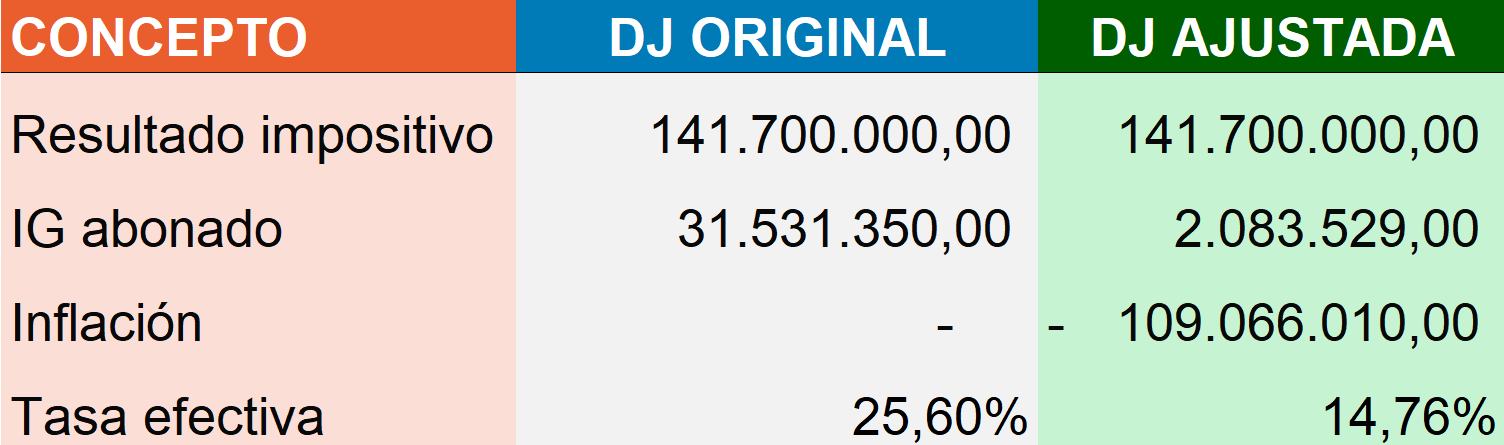

Ejemplo práctico: Te mostramos un caso real de como incide la inflación.

A través de un caso testigo del período fiscal 2024, te mostramos la incidencia de ajustar o no ajustar por inflación la declaración jurada del Impuesto a las Ganancias:

Como se puede observar, resulta claro y evidente la distorsión que se genera en el impuesto y el bolsillo del contribuyente el poder ajustar por inflación correctamente.

Resulta importante destacar, que el proceso de ajuste por inflación impositivo contemplado en el artículo 106 de la ley del impuesto a las ganancias describe el procedimiento para efectuar el ajuste por inflación.

Podemos decir que el ajuste por inflación se divide en:

- Ajuste estático: en términos generales, el activo computable impositivo menos el pasivo computable impositivo al inicio del ejercicio, por el IPC menos 1. Si el activo es mayor al pasivo, tendremos una pérdida, en cambio, si el pasivo es mayor que el activo, tendremos una ganancia.

- Ajuste dinámico: son ciertas operaciones expresamente descriptas por la ley que generan ajustes positivos o negativos, es decir que generan ganancias/pérdidas por ajuste por inflación desde que se generó la operación al cierre. Son enumeraciones taxativas. Mencionamos las importantes desde el punto de vista práctico: los retiros de las cuentas particulares de los socios, los dividendos distribuidos durante el ejercicio, los honorarios a directores que superen el tope establecido por normativa, el costo computable en el caso de venta de bienes de uso, etc.

Conclusión

Mientras nos encontremos afectados por procesos inflacionarios el ajuste por inflación impositivo es un imperativo para no tributar sobre ganancias por tenencia o ganancias fictas o ingresar el impuesto cuando en moneda homogénea el resultado sea una pérdida.

El mecanismo de ajuste está claro que se puede mejorar y requiere de reformas sobre todo en las actualizaciones de quebrantos, deducibilidad de ciertos gastos o en los topes de deducciones que quedaron muy atrasados en el tiempo. No obstante, en la actualidad la jurisprudencia tributaria como así también la doctrina avalada por diversos autores de gran relieve nacional nos permiten poder realizar diversos ajustes que influyen en el saldo final del mecanismo de ajuste. Es por ello, que cada declaración jurada del contribuyente requiere un riguroso análisis personalizado por parte de un profesional en la materia.

En WL Hnos & Asoc., nos especializamos en materia impositiva para que usted pueda planificar sus tributos y asegurar el cumplimiento normativo de una manera técnica, profesional y lo más eficiente posible. Lo invitamos a contactarnos para analizar cómo estas modificaciones impactan en su situación particular y cómo podemos ayudarle a transformar su gestión fiscal en una ventaja competitiva.

Si esta nota te resultó útil, te invitamos a compartirla para que más contribuyentes puedan informarse y asesorarse correctamente.

Equipo WL Hnos. y Asoc. / Visión integral y estratégica para la toma de decisiones financieras