Finanzas integrales

Presentamos un resumen de los aspectos más destacados de la semana que concluyó el 31 de octubre, junto con nuestra visión estratégica.

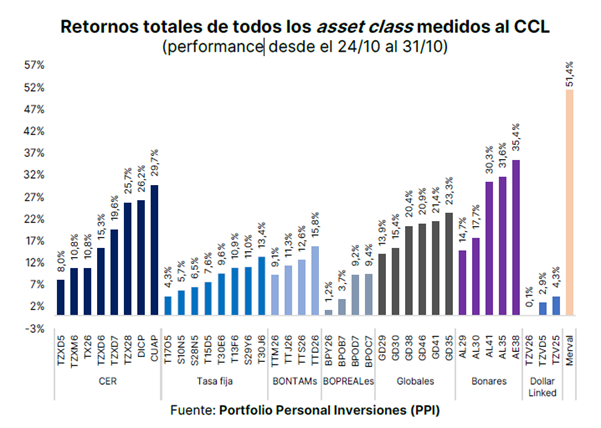

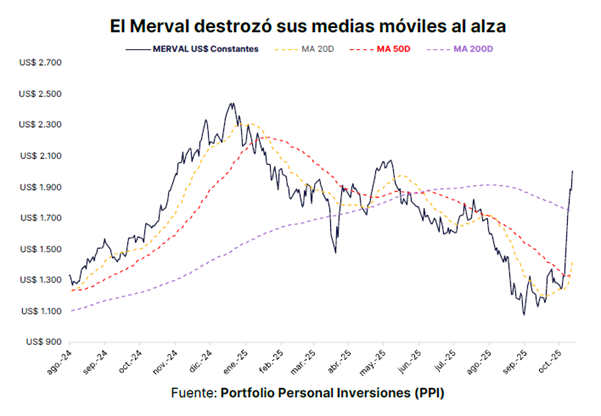

Semana de euforia: el mercado recompensó el riesgo

Como anticipamos la semana anterior, los mercados financieros reaccionaron positivamente al resultado electoral. Producto de un aumento sin precedentes en las cotizaciones de los bonos soberanos, se observó una fuerte compresión de 424 puntos del riesgo país que pasó de 1.081 a 657, favoreciendo la reinserción de Argentina en los mercados voluntarios de crédito.

Mantenemos y reforzamos una perspectiva local optimista. Entendemos que aún hay espacio para continuar comprimiendo puntos de riesgo país hacia la zona de 450 puntos, compatibles con tasas en torno al 8%.

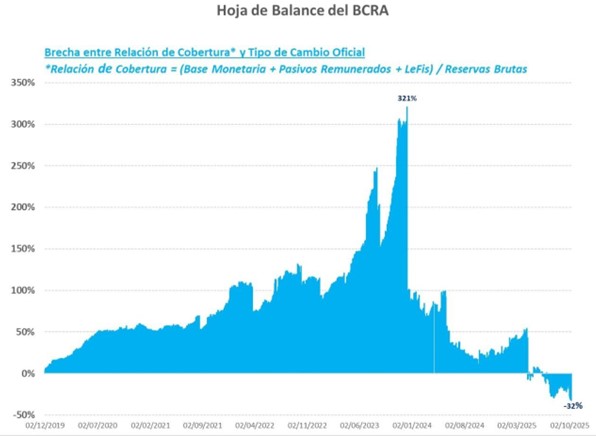

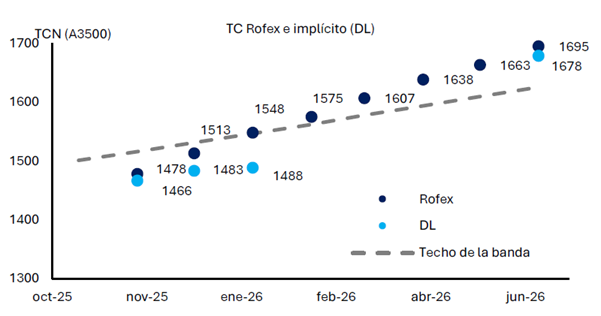

Prevemos una reducción sustancial de la presión dolarizadora de semanas previas, recordando que el techo del esquema de bandas se sitúa en $1.526 a fin de año si no hay cambios. También esperamos un ajuste en las tasas de interés, que deberían alinearse más con la inflación esperada.

De cara al futuro, la atención se centrará en la interacción entre la posible recuperación de la demanda de pesos, la baja de tasas de interés y el valor del tipo de cambio. Es relevante señalar que el mercado a pesar del resultado electoral, el potencial acceso a USD 20 mil millones vía swaps con el Tesoro de EE.UU ya cerrados más otros USD 20 mil millones en negociación con privados y un programa de recompra de deuda soberana en tratativas, por el momento, parece descontar que el esquema de bandas actual deberá ser recalibrado.

En las semanas previas destacamos que el Merval en niveles de 1.200 podría ser un buen punto de entrada en acciones locales asumiendo la volatilidad implícita en el contexto de riesgo país pre elecciones. Así las cosas el Merval cerró la semana en 2.004 puntos producto de una histórica suba semanal de 51% en dólares. Entendemos que en los niveles actuales aún queda recorrido a la suba y que a futuro la selección de compañías locales se vuelve más relevante.

Gestión de Portafolios

En pesos: Liquidez y tasa

Para perfiles conservadores vemos valor en letras cortas (LECAPs) ya que permiten aprovechar una tasa de interés en torno al 35% anual sin asumir riesgos innecesarios. Priorizamos estrategias de gestión de la liquidez o de administración de pesos excedentes de corto plazo.

Para perfiles moderados/agresivos los instrumentos de la curva que ajusta capital por CER mantienen rendimientos de inflación + 9% para vencimientos noviembre 2026. Considerando que el pass through del tipo de cambio a precios continúa contenido, si pensamos que esta situación podría no sostenerse hacia adelante, estos instrumentos son una buena opción para capturar futuros ajustes.

Para empresas es clave analizar la conveniencia de implementar estrategias de dolarización de carteras y endeudamiento en pesos a tasa fija vía descuento de cheques o caución tomadora. Adicionalmente para quienes hacia adelante ven a las tasas de interés en niveles más bajos analizar la conveniencia de implementar estrategias de calzar inversiones en pesos con retornos que superen a las tasas de endeudamiento esperadas.

En Dólares (Local): Renta Atractiva en USD

Para perfiles conservadores destacamos como opción los fondos que invierten en obligaciones negociables de primera línea y bonos del tesoro norteamericano (t bills) con rendimientos alrededor del 5% al 8% según duración.

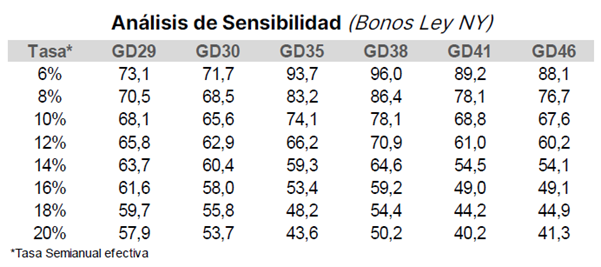

Para perfiles moderados mantenemos posiciones en obligaciones negociables de primera línea con rendimientos en torno al 7% y 8%. Adicionalmente el Bopreal 2027 serie B (TIR ~11%) que quedará apto para pago de impuestos a partir del 30 de abril de 2026.

Renta variable (local): Mantenemos y expandimos posiciones

Como mencionamos anteriormente entendemos que en los niveles actuales aún queda recorrido a la suba para el Merval en dólares y que a futuro la selección de compañías locales se vuelve más relevante.

Oportunidad: Diversificación Internacional

El costo para enviar o traer dólares del exterior («dólar cable») abrió la semana en ~1.4% (usualmente ronda el 3%). Para quienes hoy buscan proteger su capital fuera del riesgo local invirtiendo en el exterior, este nivel de canje puede representar una oportunidad favorable.

Si esta nota te resultó útil, te invitamos a compartirla.

Equipo WL Hnos. y Asoc. / Visión integral y estratégica para la toma de decisiones financieras